금융기관을 통해서 주택담보 또는 신용으로 대출을 받을 때 중도상환수수료라는 항목을 보셨을 겁니다. 자금 계획을 세울 때 중요한 부분 중에 하나로 특히 사용기간이 짧은 경우 무조건 확인을 해야 하는 부분입니다.

중도상환수수료란?

말 그대로 중도에 상환을 했을 때 발생하는 수수료라는 뜻으로 대출을 진행하게 되면 금융기관에서 지출되는 비용들이 발생을 합니다. 먼저 예적금이나 다른 금융기관에서 필요한 자금을 끌어오는데 여기에 따른 이자, 인지세 같은 세금, 등기설정을 위한 비용, 인건비 등등이 발생하는데 단기에 상환하면 역마진이 남게 되어 버리니 여기에 따른 위약금을 걸어두는 겁니다. 휴대폰으로 비유하면 약정이라고 생각하면 되겠죠.

보통은 3년 이내로 계약을 하게 되며 해당 기간이 종료되는 시점부터는 중도상환수수료가 발생하지 않습니다.

일할차감

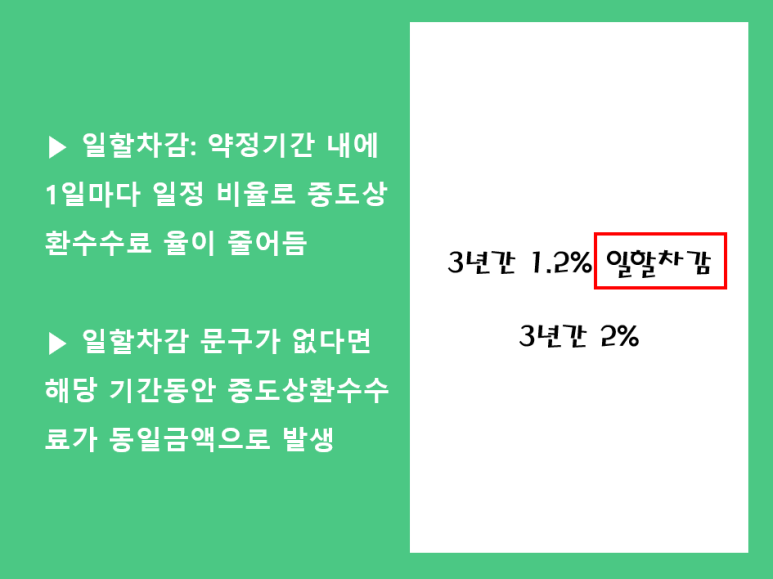

중도수수료율은 금융기관마다 상이한데 적게는 0.5%에서 많게는 2% 정도 발생합니다. 보통 설명을 할 때는 '3년간 1.2% 일할차감 또는 일수차감'이라고 하는데 여기서 일할차감은 3년(약정 기간) 동안 1일 단위로 일정 비율의 중도 상환수수료가 줄어듦을 뜻합니다. 위 문구로 대략 계산해 보면 1.2%를 1095일(3년)로 나누면 되는데 대략 하루에 0.001% 정도 줄어든다고 보시면 되겠죠. 만약 해당 문구가 없다면 위약금이 발생하는 동안에는 무조건 처음에 기재한 비율로 중도상환수수료가 발생하게 됩니다.

면제 조건

물론 무조건 조기상환수수료가 발생하는 게 아닌 금융기관에서 일부는 위약금 없이 갚을 수 있는 옵션을 넣기도 합니다. 보통 은행권은 매년 10% 면제를 2금융권은 10~50% 면제 조건을 넣는데 매년은 말 그대로 1년 단위로 해당 %만큼 수수료 없이 갚을 수 있다는 뜻입니다. 다만, 10% 면제를 기준으로 중간에 원금이라는 문구를 썼다면 최초 신청금액의 10%이나 잔여금액이라는 문구가 있다면 현재 남아있는 대출금액의 10%라는 뜻이니 이 차이는 꼭 알아두시길 바랍니다.

그리고 2금융권은 매년이라는 옵션 없이 최대 50% 비율의 높은 수치로 판매를 하는데 말 그대로 기간 내에 해당 % 선까지는 중도수수료가 없다는 뜻입니다.

이렇게 중도상환수수료에 대해서 알아봤는데 특히 주택담보대출은 금융기관마다 위 내용처럼 차이점이 많은 편이니 꼭 확인하고 본인 계획에 맞는 조건을 선택하시길 바랍니다.